記事にはプロモーションが含まれる場合があります。

ネットショップを立ち上げるにあたって、「決済方法をどうするのか?」を決めていくのはなかなか悩ましいテーマではないでしょうか。

数年前ではネットショップの決済はクレジットカードがほとんどでしたので、あまり悩む必要もなかった気がするのですが、今は選択肢が豊富にある分、難しくなっていると感じます。顧客のニーズがないのに、たくさんの決済サービスを使っても管理が大変になります。

そこで今回の記事では、ネットショップの代表的な決済方法とそのメリットデメリットをお伝えしていきます。

決済方法を選択するにあたっての一助になれば幸いです。

[st_toc]

ネットショップの代表的な決済方法

はじめにネットショップの代表的な決済方法および簡単なメリットデメリットについてご紹介いたします。

比較表 各決済手段のメリットデメリット

| 決済手段 | メリット | デメリット |

|---|---|---|

| クレジットカード |

|

|

| ID決済 (※クレジットカードと類似のメリットデメリット有) |

|

|

| キャリア決済 |

|

|

| 代金引換 |

|

|

| 銀行振込 |

|

|

| コンビニ支払い |

|

|

| 後払い (後払い決済代行サービス利用を前提) |

|

|

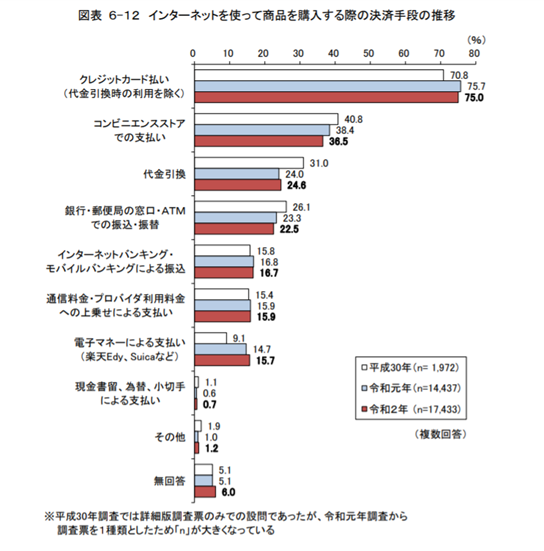

総務省「通信利用動向調査」

一つ目は令和2年度の総務省「通信利用動向調査」から、インターネットを使って商品を購入する際の決済手段についてみていきましょう。

インターネットにより商品等を購入した 15 歳以上の人の決済方法をみると、「クレジットカード払い(代金引換時の利用を除く)」の割合が 75.0%と最も高く、次いで、「コンビニエンスストアでの支払い」(36.5%)、「代金引換」(24.6%)などとなっている。

前年と比較すると、「コンビニエンスストアでの支払い」の割合は前年から 1.9 ポイントの低下となっている

参照先:https://www.soumu.go.jp/johotsusintokei/statistics/statistics05a.html

こちらの調査からは決済手段が多様化してきているものの、主流はクレジット決済であるとお分かりいただけるかと思います。

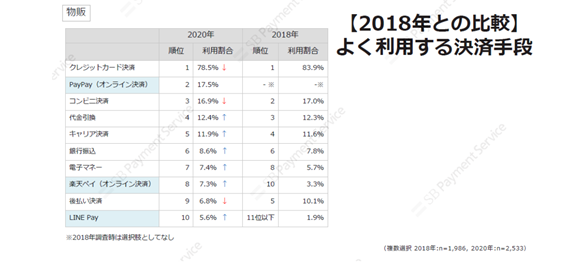

SBペイメントサービス「決済手段の利用実態に関するアンケート調査」

次にSBペイメントサービス株式会社のECサイト(物販、デジタルコンテンツ)における決済手段の利用実態に関するアンケート調査(2020年)をご紹介します。

2018年調査と比較し、ECサイトで物販・デジタルコンテンツの購入時ともにクレジットカード決済の利用割合が減少し、PayPay(オンライン決済)をはじめとするID決済の利用割合が増加

主流なクレジットカード決済のほか、コンビニ決済、キャリア決済、PayPay(オンライン決済)などの多様な決済手段を導入する重要性が高まっている

参照先:https://www.sbpayment.jp/news/press/2021/20210205_000877/

総務省の調査と異なる点は、PayPay(オンライン決済)をはじめとするID決済の割合が増加していることに焦点をあてていることです。

※ID決済:PayPayやAmazon Pay、楽天ペイ、LINE Payなどの外部サービスに登録された会員情報と連携ができるキャッシュレス決済。

以上の調査から主流はクレジット決済で、ID決済が大幅な増加傾向にあることが見て取れます。

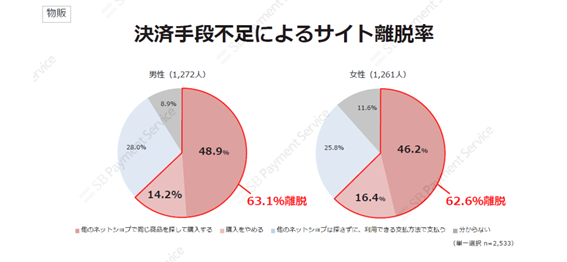

決済手段不足がサイトの離脱につながることも

決済手段が多様化する中、決済手段不足がサイトの離脱につながっているとの調査結果も紹介されています。

ユーザーの求める決済手段をECサイトに導入するのは、商品・サービスの購入を検討するユーザーの背中を押す、最後の一手と言えます。事業者は魅力的な商品・サービスの提供以外にも、ユーザーが求める決済手段を適切に見定め、ECサイトに多様な決済手段を取り揃えておくことがユーザーの購入率向上ひいては売上アップに繋がるのではないでしょうか。

参照先:https://www.sbpayment.jp/news/press/2021/20210205_000877/

利用者から支持されている決済サービスは、できるだけ多く導入しておく必要がありそうです。

各決済サービスの事業者側から見たメリットデメリット

ここからは各決済サービスの事業者側から見たメリットデメリットを見ていきます。

クレジットカード:決済手段として70%以上の個人が選択

ご紹介した調査結果にもあるように、70%以上の方が選択している決済手段です。

利用者としては、手持ちの現金がなくても買い物ができ、ポイントが貯まることが大きな魅力ですね。

クレジットカードのメリットは以下のとおりです。

客単価アップ

手持ちの現金が必要ないので、「ついで買い」につながる可能性が高く、結果として客単価アップにつながる傾向があります。行動経済学の観点からも、消費と出費のタイミングが分離されていることが「ついで買い」につながるとの研究結果があります。

分割払いやボーナス払いを活用することでさらに支払い期間を先延ばしにできるので、欲しいものを思いきって購入するきっかけになります。

販売機会の拡大

多くの利用者が選択している決済手段ですので、使わないという選択肢はないと言っていいほどです。日本中のほとんどのネットショップが導入しているかと思います。

代金回収がラク

ネットショップでの購入手続き時に支払いが完結するので、代金回収の手間がかからず、未入金のリスクもありません。決済処理後、すぐに商品発送に取りかかることができます。

クレジットカードのデメリットは以下のとおりです。

決済手数料がかかる

業種や業態、導入するシステムや契約する決済代行会社によっても異なりますが、クレジットカードには決済手数料が発生します。ご利用になるサービスが商品の販売ごとにどれくらいの決済手数料が発生するのか把握しておく必要があります。

入金サイクルのタイムラグ

現金決済の場合は、販売と同時に現金が入ってきますが、クレジットカード決済は「当月末締め、翌月末払い」のように売上がすぐに現金化されないケースがあります。あまりにも入金サイクルが長いと資金繰りに悪影響を及ぼすので注意が必要です。

有名なネットショップサービス「Shopify」や「BASE」のように入金サイクルが比較的早い決済サービスを提供している会社もあります。

不正利用によるチャージバック

クレジットカードカードが不正に利用され、所有者が身に覚えのない買い物であった場合、チャージバックが発生します。

チャージバックにより、売上代金が取消しとなり、クレジットカード会社に代金を返金する必要があり、損害が発生します。

あくまでもクレジットカード利用者を保護するための制度であり、頻繁に発生するものではありません。Shopifyなどのネットショップ作成サービスでは、不正利用の検知サービスを提供しているケースもあります。

ID決済:PayPay、Amazon Payなど今一番利用者が増加している決済方法

超PayPay祭りより引用

Amazon Payや楽天ペイ、PayPay、LINE Payなどの登録情報を他のネットショップでの購入に利用する決済方法です。SBペイメントサービスの調査にもあるように、今一番利用者が増加している決済方法です。

ID決済のメリットは以下のとおりです。

コンバージョン率(購入率)の上昇

商品購入時にID決済元の会員情報を利用することで、顧客は情報登録の手間を省くことができ、コンバージョン率(購入率)の上昇につながります。会員登録やカード情報の入力を面倒に感じ購入に至らないケースもありますので、わずらわしさを解消することが大切になってきます。

不正注文への対策

ID決済サービス各社は高度なセキュリティで保護されており、不正注文の対策として期待できます。例えば、Amazonでは24時間365日体制で不正取引を監視しており、顧客に安心して買い物を楽しんでいただけます。

※上記にあわせて、クレジットカードと同様、①客単価アップ、②販売機会の拡大、③代金回収がラクのメリットがあります。

ID決済のデメリットはクレジットカードと同様となります。

決済手数料がかかる

入金サイクルのタイムラグ

キャリア決済:月々の携帯料金と一緒に代金の支払いができる

とくトクd払いより

顧客の購入代金を携帯電話の月々の通信料金と一緒に支払う決済手段です。IDやパスワードが設定されていれば1クリックで決済が完了する仕組みになっています。

キャリア決済のメリットは以下のとおりです。

顧客層が広がる

クレジットカードを所有できない若年層やカード決済に抵抗がある人でも安心して商品を購入することができます。キャリア決済を使い慣れている人にとっては気軽に購入できる選択肢となります。

決済までのハードルが低い

ネットショップでの購入においては、商品の選択や個人情報の入力など、決済に至るまでの多くの手間が発生し、その手間が購入に至らない離脱につながる可能性があります。キャリア決済においては本人認証するだけで決済が可能ですので、購入のハードルを下げることができます。

代金未回収リスクがない

キャリア決済においては、代金の回収リスクは携帯キャリアに移転しますので、未払いのリスクを回避することができます。

キャリア決済のデメリットは以下のとおりです。

決済手数料が高い

他の決済サービスと比較して手数料が高めになっています。例えば、クレジット決済が概ね3~4%前後の料率であるのに対して、キャリア決済では5~10%の料率が一般的です。数%の差が利益に影響するので、慎重なシミュレーションが必要です。

利用限度額が低い

キャリア決済の利用限度額は利用者の年齢に応じて変わりますが、クレジットカードに比べ低めに設定されています。(20歳以上で5~10万円)そのため、高額な商品の決済には不向きです。決済手数料とあわせて自社にマッチするのかを検討していきたいです。

代金引換:長年親しまれている宅配サービスが提供する決済サービス

宅配サービス会社(ヤマト運輸や日本郵便)が商品を配達する際に、商品と引き換えに代金を回収するサービスです。宅配サービスの現金決済として長年利用されており、利用者に人気があります。

代金引換のメリットは以下のとおりです。

非クレカ層を獲得

代金引換はネットショップでの商品購入時にクレジットカード決済を好まない人やクレジットカードを所有していない人が利用する決済方法です。(若年層や高齢者に多い傾向があります。)現金での決済を好む方を顧客にしていく有力な手段となります。

代金未回収リスクがない

商品引き渡し時に宅配サービス会社が代金を回収してくれるので、未回収となるリスクがほとんどないと言えます。利用者にとっては商品が届いた時に代金を支払うので、安心感がありますね。

代金引換のデメリットは以下のとおりです。

手数料が高い

宅配サービス会社に手数料を支払うことになりますが、コンビニ決済などよりも代金引換手数料は高くなるケースが多いです。

利用者に手間がかかる

代金引換の利用にあたって、購入者は自宅で現金を用意して配達を待っておく必要があります。

銀行振込:手数料がかからず、現金での決済が魅力

商品の購入にあたっての代金を指定する銀行口座に振り込んでもらう決済方法です。昔から利用されている決済方法で、ご高齢の方にもなじみのある決済です。以前であれば、銀行の窓口やATMでの振込でしたが、インターネットバンキングが登場したことで24時間利用できるサービスとなりました。

銀行振込のメリットは以下のとおりです。

現金がすぐに手に入る

預金口座に現金が入金されるので、入金サイクルを気にする必要がありません。日々の資金繰り面にもいい影響となります。

手数料がかからない

事業者側には手数料がかかりません。手数料が少なからず利益を圧迫しますので、まったくかからないのはありがたいことです。

銀行振込のデメリットは以下のとおりです。

入金確認に手間がかかる

注文後に入金があったのか確認したり、なかなか入金がないときに催促の依頼をしたりと発送までの手間が意外とかかります。他の決済であれば、必要がない工程が発生します。

顧客に手数料がかかる

顧客は代金を振り込む際に手数料がかかります。顧客と事業者間で銀行が異なると手数料が高くなることもあります。ただ、この負担よりも現金で決済する安心感から銀行振込を選択する方が多いと感じています。

コンビニ支払い:気軽に利用できる現金決済手段で幅広い顧客層に対応

商品の購入後、代金をコンビニエンスストアで支払う決済方法です。払込票や振込用番号を持参してコンビニで支払うため、現金を利用できます。年齢を問わずに誰でも気軽に利用でき、クレジットカードのように決済情報を入力する必要がありませんので、オンラインでクレジットカードを利用したくない人に好まれている決済方法です。

コンビニ支払いのメリットは以下のとおりです。

顧客のハードルが低い

コンビニでの代金の支払いには公共料金などで慣れている人が多く、抵抗感なく受け入れてもらいやすいです。事前の登録も必要ないこともプラス材料です。

顧客層が広がる

コンビニ支払いはクレジットカードを利用するのに抵抗がある人にとって便利な支払い方法です。若年層と高齢者層にその傾向があると言われています。他の手段では取りこぼすかもしれない層をカバーすることができます。

決済手数料が割安

代金引換や銀行振込、クレジットカードなどと比較して決済手数料が割安であることが多いです。手数料の金額は利益に直結しますので、その点でのメリットは大きいです。

コンビニ支払いのデメリットは以下のとおりです。

顧客に手数料が発生する

顧客は購入にあたって、手数料を支払う必要があります。銀行振込が手間だけれども、現金で決済したいと感じる方が利用するサービスとなるイメージです。

入金サイクルのタイムラグ

他の決済サービスと同様、入金までのタイムラグが発生します。サービス提供事業者により、入金サイクルは異なるので、事前に複数のサービスを検討しましょう。

後払い:非クレカ層を獲得し、代金未回収リスクもゼロに

購入者から注文が入り、商品発送、内容確認後に入金となる決済方法です。自社で未払いのリスクを負うのか、後払い決済代行サービスを利用するのかでメリットデメリットが変わってきます。この記事では後払い決済代行サービスを利用することを前提とします。

後払いのメリットは以下のとおりです。

代金未回収リスクがない

後払い決済代行サービスを利用することで、未払い金は事業者に発生しません。後払いを決済手段に検討する際に不安となる点は払拭されます。代行サービスを利用しない場合は、もちろん事業者がリスクを負う形になります。

顧客が安心して購入可能

顧客が後払いを選択するのは、どういう商品かをしっかり確認してから、代金を支払いたいからです。安心して購入できる選択肢を提示できます。

非クレカ層(若年層に多い)を獲得

クレジットカードの事前審査やコンビニでの事前決済、代引きの自宅待機などを手間に感じるいわゆる非クレカ層が一定数存在します。後払いにより、他の手段では獲得できない顧客層にリーチすることができます。

後払いのデメリットは以下のとおりです。

決済手数料がかかる

代金未回収のリスクを後払い決済代行サービスが負う分、決済手数料がかかってきます。

入金サイクルのタイムラグ

各後払い決済代行サービス会社の規定に従った入金サイクルとなります。

まとめ

ここまでネットショップの代表的な決済方法とそのメリットデメリットを見てきました。

各決済方法によって特徴が異なりますね。

大切なのは自社の顧客となりうるターゲット層がどのような決済方法を好むのかを把握することです。

今はクレジットカードが最も多いですが、世代やターゲット層によってはクレジットカードを利用しない層も少なからずいます。

クレジットカードやIDなどの決済でポイントを貯めたいタイプが多いのか、代金引換やコンビニ支払い、銀行振込などを好む現金主義タイプが多いのか、ターゲット層に応じた決済方法を取り揃えておくことが必要です。

今回は以上になります。最後までご覧いただきありがとうございました。